При разработке инвестиционного портфеля важно соблюсти оптимальный баланс между доходностью портфеля и приемлемым уровнем допустимого риска.

Так как все люди разные, и каждый может с разной степенью спокойствия относиться к снижению стоимости своего портфеля, то и структура инвестиционного портфеля у каждого должна быть индивидуальна.

Кроме того, степень «агрессивности» или «консервативности» портфеля существенно зависит от тех финансовых целей и задач, которые поставлены перед инвестором, а так же его инвестиционного горизонта (впрочем, это должно быть уже учтено на этапе разработки ЛФП).

В качестве примера я предлагаю рассмотреть умеренный инвестиционный портфель.

Что бы портфель был более приближен к реальной жизненной ситуации, то допустим, что он разрабатывается для 40-летнего мужчины, который озаботился созданием своего собственного пенсионного капитала к 60 годам.

Предположим, что начальных накоплений у нашего инвестора нет, или они незначительны. Пополнение портфеля будет происходить путем ежемесячного инвестирования определенной части своего дохода.

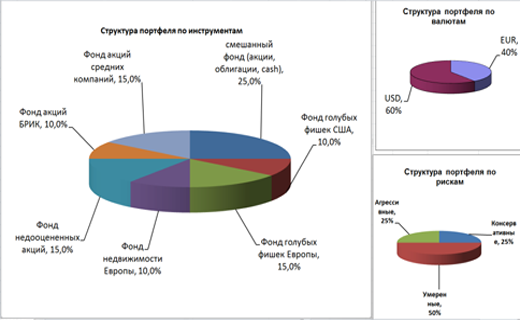

Определим для нашего портфеля следующее соотношение по валютам:

60% — доллар США

40% — евро.

Распределение рыночного риска зададим следующим:

25% — консервативные активы (К)

50% — умеренные активы (У)

25% — агрессивные активы (А).

Одним из возможных вариантов портфелей может быть следующий:

| N | Актив | Валюта | Риск | Доля в % |

| 1 | смешанный фонд (акции,облигации,cash) | $ | К | 25 |

| 2 | Фонд голубых фишек США | $ | У | 10 |

| 3 | Фонд голубых фишек Европы | евро | У | 15 |

| 4 | Фонд недвижимости Европы | евро | У | 10 |

| 5 | Фонд недооцененных акций | $ | У | 15 |

| 6 | Фонд акций БРИК | $ | А | 10 |

| 7 | Фонд акций средних компаний | евро | А | 15 |

Предполагаемая доходность:

Консервативных инструментов – 4% годовых

Умеренных инструментов – 10% годовых

Агрессивных инструментов – 15% годовых

Предполагаемая доходность данного портфеля составит около 10% годовых.

Если наш будущий предполагаемый пенсионер станет ежемесячно инвестировать по $500, то через 20 лет его капитал составит $ 343,650.

При достаточно консервативном размещении данной суммы на пенсии под 6% годовых, ежегодный пассивный доход от капитала будет составлять $20,619. Что соответствует $1,718 в месяц.

Если же сорокалетний мужчина решит отложить начало своих инвестиций на 5 (пять) лет, то для получения такого же пассивного дохода ($1,718 в месяц) ему придется откладывать уже не $500 в месяц, а около $901. Причина – время и капитализация. Согласитесь, это веский довод заранее позаботиться о своем будущем.

Замечу, что реализация такого плана абсолютно реальна для любого жителя СНГ. Она основана на существующих инвестиционных программах от надежных западных страховых компаний. Инвестирование может быть настроено автоматически, путем списания средств с банковской карты. Достаточно заключить договор со страховой компанией с указанием того во что, сколько и на протяжении какого срока вы планируете инвестировать свои деньги.

Для этого достаточно обратиться к финансовому консультанту и разработать свой собственный инвестиционный план, учитывающий все индивидуальные особенности.

В данном примере для наглядности я привел простой инвестиционный портфель с круглыми числами и лишь одной финансовой целью – создание пенсионного капитала.

На практике, в зависимости от потребности инвестора, кроме создания пенсионного капитала перед клиентом могут стоять и такие задачи как накопление на образование детей или покупка недвижимости и т.д.

Структура активов в портфеле должна меняться не только от склонности к риску конкретного инвестора, но и становиться более консервативной по мере приближения к финансовой цели, чтобы не подвергать накопленный капитал излишнему рыночному риску.

Вы также можете ознакомиться с нашими типовыми инвестиционными портфелями.

Как всегда, пишите ваши вопросы и замечания в комментариях и заходите в гости по адресу http://finfree.by.

Если статья понравилась – порекомендуйте своим друзьям, нажав соответствующую кнопку соцсети.

Здравствуйте, Виталий. Меня зовут Наталья. Я бы хотела в будущем стать финансово независимой. На данном этапе я пока читаю книги на эту тему и пробую инвестировать небольшие суммы денег. Я бы хотела, чтобы вы подсказали, на что нужно обращать свое внимание в инвестиционном деле и как создать инвестиционный план.

Здравствуйте, Наталья.

Я думаю, если вы читаете книги и применяете эти знания на практике — то вы на правильном пути.

Я бы порекомендовал вам составить список своих финансовых целей и определить те из них, которые являются для вас самыми важными. Затем, в идеале, вам необходимо составить свой ЛФП, который покажет насколько достижимы ваши цели и что необходимо предпринять для этого. Об этом я недавно писал здесь и здесь.

Размер инвестируемых сумм не имеет такого большого значения, как об этом принято думать.

В этом деле главное начать действовать. При наличии своего ЛФП он станет ориентиром того, насколько вы «идете по графику» и будет содержать те инструменты, которые наиболее подходят именно вам.

Со временем от простых депозитов вы перейдете к более сложным финансовым инструментам и ко времени своей финансовой независимости будете получать доход из различных источников для того, что бы не зависеть от рыночных колебаний или других обстоятельств (это может быть рентная недвижимость, страховая компания, купонные облигации, фонды, выплачивающие высокие дивиденды, депозиты и т.д.)